Marktgröße und Marktanteil für zukunftssichere Pharma Etiketten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

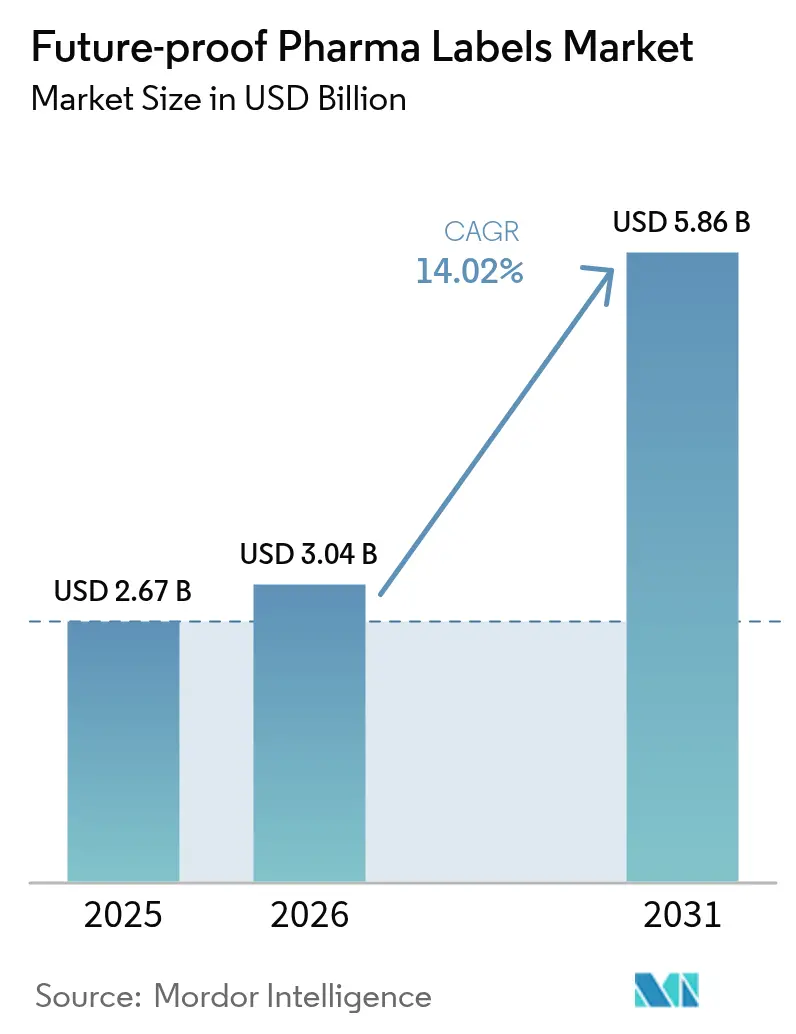

| Marktgröße (2026) | 3.04 Milliarden US-Dollar |

| Marktgröße (2031) | 5.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zukunftssichere Pharma Etiketten von Mordor Intelligence

Die Marktgröße für zukunftssichere Pharma Etiketten wird im Jahr 2026 auf USD 3,04 Milliarden geschätzt und wächst gegenüber dem Wert von USD 2,67 Milliarden im Jahr 2025, wobei die Projektionen für 2031 USD 5,86 Milliarden zeigen – ein Wachstum mit einer CAGR von 14,02 % über den Zeitraum 2026–2031. Diese Expansion wird durch Serialisierungsfristen in wichtigen Jurisdiktionen, steigende durch den E-Commerce verursachte Fälschungsrisiken sowie die zunehmende Einführung von Krankenhausautomatisierungsplattformen angetrieben, die auf RFID-fähige Primärverpackungen angewiesen sind. Der gesteigerte Biologika-Ausstoß, insbesondere temperaturempfindliche mRNA-Impfstoffe und monoklonale Antikörper, erhöht zudem die Nachfrage nach sensorintegrierten Etiketten, die die Kühlkettenintegrität überprüfen. Gleichzeitig senken sinkende Stückkosten für flexible NFC- und ultradünne RFID-Einlagen die Budgetbeschränkungen, die den Einsatz von Smart-Etiketten bislang auf Premiumtherapien limitierten. Die Wettbewerbsintensität konzentriert sich auf Lieferanten, die materialwissenschaftliches Know-how mit Elektronikintegration verbinden und dabei komplexe Validierungsaudits gemäß FDA 21 CFR Part 820 sowie analogen EU-Qualitätsvorschriften meistern können.[1]U.S. Food and Drug Administration, "Drug Supply Chain Security Act (DSCSA)," FDA, fda.gov

Wesentliche Erkenntnisse des Berichts

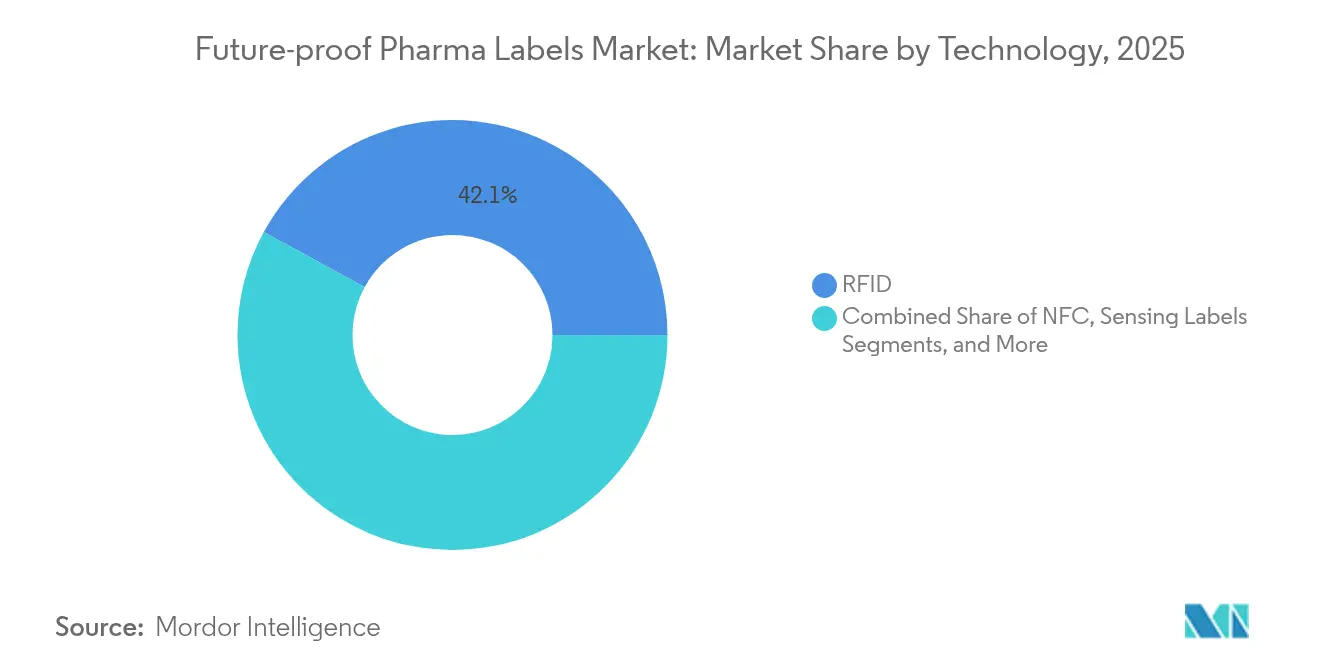

- Nach Technologie erfasste RFID im Jahr 2025 einen Marktanteil von 42,05 % am Markt für zukunftssichere Pharma Etiketten; Sensoretiketten verzeichnen im Zeitraum 2026–2031 eine CAGR von 15,08 %.

- Nach Verpackungstyp hielten Blisterpackungen im Jahr 2025 einen Umsatzanteil von 32,10 %; Spritzen und Fläschchen werden voraussichtlich mit einer CAGR von 16,12 % im Zeitraum 2026–2031 expandieren.

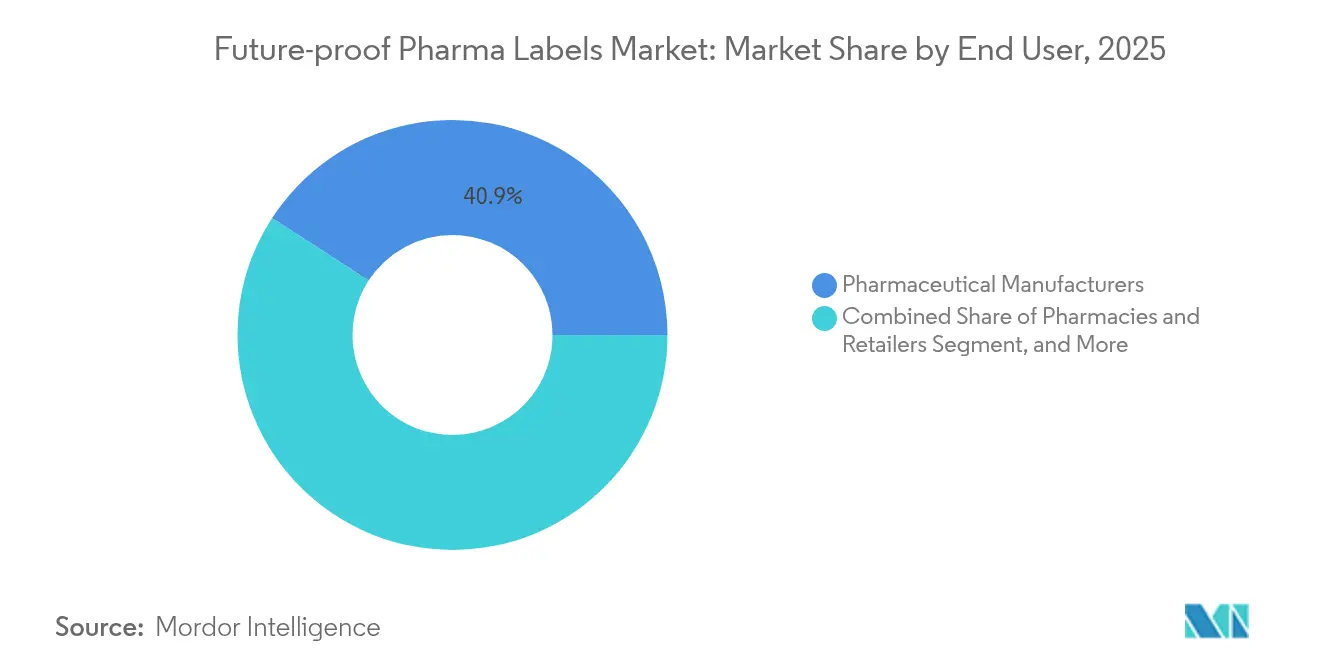

- Nach Endverbraucher erfassten Pharmahersteller im Jahr 2025 einen Anteil von 40,85 % an der Marktgröße für zukunftssichere Pharma Etiketten, während Auftragsfertigungsorganisationen (CMOs) bis 2031 voraussichtlich die höchste CAGR von 16,35 % verzeichnen werden.

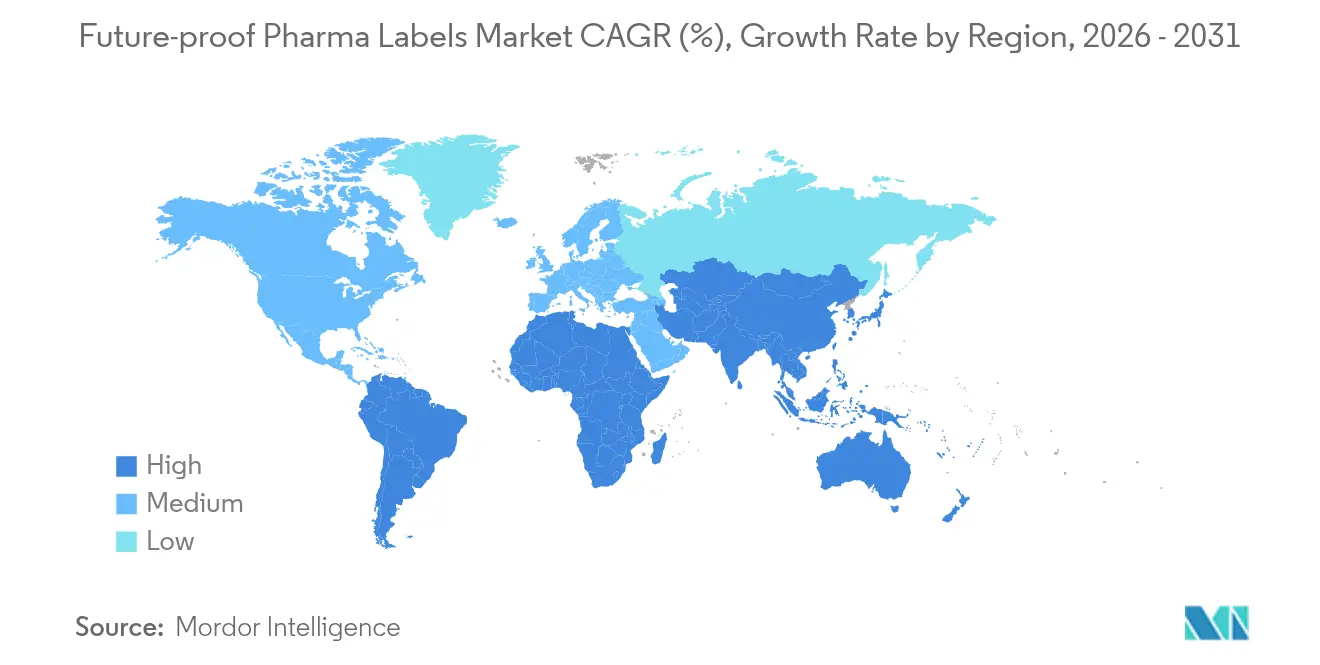

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 36,40 % am Markt für zukunftssichere Pharma Etiketten; der asiatisch-pazifische Raum wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 15,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für zukunftssichere Pharma Etiketten

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Serialisierungsvorschriften erreichen finale Einhaltung 2027–30 | +4.2% | Nordamerika und EU; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Eskalation von Fälschungen im E-Commerce | +3.1% | Global; am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| RFID-Automatisierung in Krankenhäusern für Notfallwagen und Medikamentenzimmer | +2.8% | Schwerpunkt Nordamerika und EU; wachsender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Temperaturempfindliche Biologika benötigen Sensoretiketten | +2.4% | Global; angeführt von Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Kostengünstige flexible NFC-ICs ermöglichen Rollout auf Einheitenebene | +1.1% | Asiatisch-pazifische Fertigungsstätten; globale Nutzung | Langfristig (≥ 4 Jahre) |

| Blockchain-verknüpfte digitale Geburtsurkunden | +0.6% | Nordamerika und EU-Premiumlinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Serialisierungsvorschriften erreichen finale Einhaltung 2027–30

Vorschriften zur Serialisierung auf Einheitenebene im Rahmen des U.S. DSCSA wechseln im November 2027 von Anforderungen auf Chargenebene zu obligatorischen einzigartigen Produktidentifikatoren und verpflichten jede verschreibungspflichtige Medikamentenverpackung, einen maschinenlesbaren Code zu tragen, der Überprüfung, Rückverfolgung und elektronischen Datenaustausch unterstützt. Die EU-Richtlinie über gefälschte Arzneimittel verfolgt einen parallelen Weg, wobei die Verlängerungen der Mitgliedstaaten im selben Zeitraum konvergieren und die Hersteller keine andere Wahl haben, als Etikettenlinien weltweit nachzurüsten oder neu aufzubauen. Da Großhändler und Abgabestellen Codes vor dem Versand oder der Abgabe bestätigen müssen, beschleunigen Netzwerkeffekte die Einführung über die Fabrikebene hinaus. Unternehmen priorisieren daher „zukunftssichere” Plattformen, die auch bevorstehende Blockchain- oder IoT-Erweiterungen aufnehmen können, um Fehlinvestitionen zu vermeiden.

Eskalation von Fälschungen im pharmazeutischen E-Commerce

Schätzungsweise etwa 10 % der weltweit verkauften Arzneimittel sind gefälscht – ein Risiko, das durch direkte Webkanäle an Verbraucher verstärkt wird, die herkömmliche visuelle Inspektionspunkte umgehen. Per Smartphone antippbare NFC- oder Doppelfrequenz-Etiketten ermöglichen es Patienten, die Echtheit sofort zu bestätigen, wodurch die Verifizierungsverantwortung auf den Endverbraucher verlagert wird. Regulierungsbehörden in Schwellenmärkten beginnen, eine solche Authentifizierung auf Verbraucherebene zu befürworten, was die kurzfristige Nachfrage in Indien, Südostasien und Teilen Afrikas vorantreibt.

Krankenhausnachfrage nach RFID-basierter Automatisierung für Notfallwagen und Medikamentenzimmer

Nordamerikanische Krankenhäuser setzen zunehmend RFID-Plattformen ein, wie etwa KitCheck, das bereits mehr als 325 Millionen injizierbare Einheiten an 900 Standorten verarbeitet hat und Echtzeit-Inventar- und Ablaufverwaltung ermöglicht. Da diese Arbeitsabläufe Tags erfordern, die Sterilisation, Hochgeschwindigkeitsabfüllung und wiederholte Handhabung überstehen, integrieren Pharmalieferanten RFID auf der Primärverpackungsebene, anstatt sich auf nachgelagerte Umetikettiervorgänge zu verlassen. Die Einhaltung der Qualitätssystemvorschriften gemäß 21 CFR Part 820 erstreckt sich auf die Validierung von Etikettenkomponenten und schafft eine weitere Ebene der Lieferantenqualifizierung, die Bestandslieferanten mit etablierten Auditverläufen begünstigt.

Zunahme temperaturempfindlicher Biologika, die Sensoretiketten erfordern

mRNA-Impfstoffe, CAR-T-Zelltherapien und monoklonale Antikörper müssen in engen Temperaturbereichen verbleiben; Abweichungen können die Wirksamkeit unbemerkt beeinträchtigen. Smart-Etiketten mit integrierten irreversiblen Zeit-Temperatur-Indikatoren oder digitalen Sensoren liefern einen nachprüfbaren Lückenlosigkeitsnachweis der Transportkette, der die Anforderungen der Guten Vertriebspraxis erfüllt und kostspielige Produktverluste reduziert. Pharmaunternehmen betrachten diese Etiketten sowohl als Compliance-Instrument als auch als Instrument zur Markendifferenzierung in wettbewerbsintensiven Biologikasegmenten.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende Dosisidentifizierungs-Leistungsstandards über NFC/RFID-Bänder hinweg | -2.1% | Globale Mehrjurisdiktion-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Tag-Kosten auf Einheitenebene > 1 % der COGS für Generika in Schwellenmärkten | -1.8% | Indien, China, Südostasien | Mittelfristig (2–4 Jahre) |

| Interferenz der Lesereichweite durch Metalle und Flüssigkeiten in kleinen Fläschchen | -1.3% | Global; Primärverpackungen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für die Integration von Etikettendaten bei CMOs | -0.9% | Wichtige CMO-Zentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende Dosisidentifizierungs-Leistungsstandards über NFC/RFID-Bänder hinweg

Interoperabilitätshürden entstehen, weil verschiedene Regionen unterschiedliche Frequenzfenster für RFID zuweisen und abweichende Datenformatregeln festlegen. Multinationale Unternehmen jonglieren daher mit mehreren Tag-Designs, was Skaleneffekte verringert und Validierungsregime erschwert. Die Pharma-Etikettierung kämpft mit Interoperabilitäts- und Zuverlässigkeitsproblemen aufgrund inkonsistenter Dosisidentifizierungsstandards über NFC- und RFID-Frequenzbänder hinweg. Das Fehlen einheitlicher Benchmarks verlängert Validierungszyklen, verringert die herstellerübergreifende Kompatibilität und führt zu regulatorischen Hürden bei globalen Implementierungen. Infolgedessen sieht sich die Einführung von Smart-Etiketten, insbesondere für hochgesicherte Echtzeit-Authentifizierung, erheblichen Verzögerungen gegenüber.

Tag-Kosten auf Einheitenebene > 1 % der COGS für Generika in Schwellenmärkten

In hochvolumigen, margenarmen Generikasegmenten kann eine einzelne RFID- oder NFC-Einlage noch mehr als 1 % der Fertigdosiskosten ausmachen, was die Einführung auf Mindest-Compliance-Tags anstatt auf fortschrittliche Sensor- oder Blockchain-fähige Varianten beschränkt. Flexible, ultradünne ICs von Anbietern wie PragmatIC verringern diese Lücke, haben jedoch noch keine Massenproduktionsausbeuten erreicht, die für Preise unter USD 0,03 ausreichen. Wenn die Kosten von NFC/RFID-Tags 1 % der Stückkosten der verkauften Waren (COGS) für margenarme Generika übersteigen, wird die Einführung von Smart-Etiketten wirtschaftlich nicht tragfähig. Hersteller in Schwellenmärkten sind intensivem Preisdruck ausgesetzt, was es schwierig macht, die zusätzlichen Kosten für Serialisierungstechnologien zu rechtfertigen. Diese Situation behindert die Skalierbarkeit, schränkt die Reichweite der digitalen Rückverfolgbarkeit ein und festigt die Abhängigkeit von herkömmlichen Barcode-Methoden zur Einhaltung der Vorschriften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: RFID hält die Skalierung, während Sensoretiketten aufholen

RFID repräsentierte im Jahr 2025 einen Marktanteil von 42,05 % am Markt für zukunftssichere Pharma Etiketten, gestützt durch etablierte Infrastruktur in Krankenhausschränken und Großhandelslagern. Die bewährte Leserate des Tags in metallischen Notfallwagen und seine Kompatibilität mit Lagerfördersystemen sichern seine Dominanz. Sensoretiketten werden jedoch voraussichtlich bis 2031 eine CAGR von 15,08 % verzeichnen, da Biologikahersteller eine kontinuierliche Temperatur- und Feuchtigkeitsüberwachung verlangen. Hybrid-Tags, die UHF für Massenlesungen und NFC für Verbraucher-Taps kombinieren, adressieren Omnichannel-Logistik und reduzieren gleichzeitig SKUs. Die Zusammenarbeit der Schreiner Group mit PragmatIC ermöglichte die Entwicklung einer ultradünnen RFID-Einlage, die sich an Fläschchen mit 6-mm-Radius anpasst und damit die historische Herausforderung der Antennenspule löst.

In der Praxis wünschen sich Pharmakunden Technologiestapel, die sich mit der Regulierung weiterentwickeln; daher bündeln Lieferanten firmware-aktualisierbare Chips, die Blockchain-Pointer oder IoT-Sensor-Nutzdaten speichern können. Da nordamerikanische Krankenhäuser häufig KitCheck-validierte Tags spezifizieren, standardisieren globale Hersteller auf dieselbe Chipfamilie, um Validierungsaudits zu vereinfachen und den Markt für zukunftssichere Pharma Etiketten weiter zu stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Verpackungstyp: Biologika treiben Innovation bei Spritzen und Fläschchen voran

Blisterpackungen hielten 2025 einen Umsatzanteil von 32,10 %, da orale feste Darreichungsformen weiterhin das Verschreibungsvolumen dominieren. Dennoch übertreffen Spritzen und Fläschchen mit einer CAGR von 16,12 % jedes andere Format, da Injektabilia in Onkologie-, Immunologie- und Impfstoffportfolios expandieren. Die Befestigung von Smart-Etiketten auf gekrümmtem Glas erfordert flexible Antennensubstrate und pharmazeutische Klebstoffe. Lieferanten laminieren nun 12-μm-Aluminiumantennen zwischen PET-Schichten, um Lyophilisierung und Gammasterilisation zu überstehen.

Sekundärkartons integrieren schrittweise Doppelfrequenz-Tags, die e-Beiblatt-Downloads auslösen, was den EU-Ökodesign-Vorschlägen entspricht und den Einsatz von Papiereinlagen reduziert. Die Marktgröße für zukunftssichere Pharma Etiketten für Spritzen-Anwendungen wird voraussichtlich bis 2029 den Wert für Blisterpackungen übertreffen, was zeigt, wie formatspezifische Innovation den Umsatzmix neu konfiguriert. Pharmazeutische Kühlkettenanbieter befestigen auch RFID-Tags auf Palettenebene an Kryobehältern und ermöglichen so die Bestätigung durch Gate-Reader, wenn Container die Abfüll- und Verpackungsstandorte verlassen. Eine solche Einführung auf Tertiäreinheitenebene treibt den Markt für zukunftssichere Pharma Etiketten über primäre Medikamentenverpackungen hinaus in breitere Logistikressourcen.

Nach Endverbraucher: CMOs beschleunigen am stärksten inmitten des Outsourcing-Booms

Pharmahersteller kontrollierten im Jahr 2025 einen Anteil von 40,85 % an der Marktgröße für zukunftssichere Pharma Etiketten und sicherten dabei kritisches geistiges Eigentum und die Qualitätssicherungsaufsicht für hochwertige Marken. CMOs skalieren jedoch am schnellsten mit einer CAGR von 16,35 %, da Markeninhaber die Produktion von Impfstoffen, Biosimilars sowie Nischen- oder Orphan-Arzneimitteln auslagern, die flexible Linien erfordern. Um Verträge zu gewinnen, integrieren CMOs konfigurierbare Druck-Applikations-Stationen und Cloud-Verbindungen, die EPCIS-Ereignisse an Auftraggeber-Dashboards streamen. Krankenhäuser und Gesundheitssysteme erzeugen zusätzlichen Nachfragedruck, indem sie RFID-fähige Verpackungen in Ausschreibungen vorschreiben, insbesondere für Injektabilia in Notfallwagen.

Infolgedessen integrieren viele CMOs rückwärts Etiketten-Konvertierungsbetriebe, um während Spitzenkampagnen verfügbare Kapazitäten sicherzustellen – eine Lektion aus den COVID-19-Impfstoff-Hochläufen –, und erweitern damit ihren Anteil am Markt für zukunftssichere Pharma Etiketten. Apothekeneinzelhandel bleibt ein langsamerer Einführer; steigende Versandbestellungsvolumina veranlassen Ketten jedoch dazu, NFC-Programme für Verbraucher-Taps bei Hochrisikopräparaten zu pilotieren. Sponsoren klinischer Studien nutzen Smart-Etiketten, um Kit-Rückläufe zu überwachen und die Einnahmetreue der Patienten zu ermitteln, wobei sie Daten zur Unterstützung adaptiver Studiendesigns nutzen, die Entwicklungszyklen verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 36,40 % am Markt für zukunftssichere Pharma Etiketten, gestützt durch DSCSA-Durchsetzungskontrollpunkte und weitverbreitete RFID-Krankenhausautomatisierung. Staatliche Apothekenbehörden fordern zunehmend maschinenlesbare Identifikatoren auf Betäubungsmitteln, sodass die Einhaltung nicht verhandelbar ist. Kanada spiegelt viele US-amerikanische Protokolle wider, sodass grenzüberschreitende Hersteller häufig eine einheitliche nordamerikanische Etikettenspezifikation einsetzen. Europa folgt mit bedeutendem Umsatz, aber unterschiedlicher Geschwindigkeit: Skandinavische Staaten erreichen nahezu vollständige FMD-Digitalisierung, während Südeuropa noch immer Datenhubverbindungen stabilisiert. Das Europäische Arzneimittelverifikationssystem bildet dennoch die Grundlage für stetige Bestellungen serialisierter 2D-Codes und zunehmend Doppelfrequenz-Smart-Tags, die über herkömmlichen DataMatrix-Quadraten aufgebracht werden.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 15,02 % bis 2031, angetrieben durch boomende Auftragsfertigungs-Ökosysteme in Indien und China. Indische Konverter investieren in automatisierte linerloseLinien, die für die Smart-Etiketten-Laminierung geeignet sind, während chinesische Fertigungsstätten für flexible Elektronik kostengünstige NFC-Chips an globale Verpackungsunternehmen liefern. Regierungen in Südkorea und Japan ratifizieren lokale Track-and-Trace-Vorschriften und verstärken den regionalen Nachfragesog. Gesundheitsministerien in Südostasien pilotieren Smartphone-basierte Authentifizierung zur Bekämpfung grassierender Antibiotikafalschungen und signalisieren künftige Kaufaufträge, die den Markt für zukunftssichere Pharma Etiketten verbreitern werden.

Der Nahe Osten und Afrika verzeichnen niedrigere absolute Dollarbeträge, weisen jedoch lebhafte Wachstumsnischen auf. Tatmeen, das Track-and-Trace-Portal Saudi-Arabiens, fördert die RFID-Einführung bei Importeuren, und südafrikanische private Krankenhausketten verlangen manipulationssichere RFID-Etiketten für onkologische Injektabilia. Lateinamerika zeigt eine schrittweise Einführung, angeführt vom brasilianischen SNCM-Serialisierungsgesetz, obwohl Währungsvolatilität das unmittelbare Volumen dämpft. Insgesamt stellt der regulatorische Schwung in Schwellenmärkten sicher, dass der Markt für zukunftssichere Pharma Etiketten bis vor 2030 jeden Kontinent durchdringt.

Wettbewerbslandschaft

Der Markt für zukunftssichere Pharma Etiketten ist mäßig fragmentiert, wobei die fünf größten Konverter etwa 45 % des globalen Umsatzes ausmachen. Avery Dennison nutzt sein globales PET-Liner-Recyclingprogramm, um umweltbewusste pharmazeutische Marken anzuziehen. CCL Industries skaliert das RFID-Modul seiner Checkpoint-Sparte in gefaltete Beiblatt-Etiketten für Onkologie-Fläschchen und unterstreicht damit die bereichsübergreifende Synergie.

Zebra Technologies konzentriert sich auf Drucker-Encoder-Ökosysteme und bündelt Cloud-Firmware, die elektronische Stammdaten-Uploads unterstützt. Die Schreiner Group differenziert sich durch ultraschnelle digitale Late-Stage-Customization, die EPCs Stunden vor dem Versand programmiert und damit CMO-Vorlaufzeiten verkürzt. Aufkommende Akteure wie PragmatIC liefern flexible ICs im Wafer-Maßstab, die die Tag-Einlagendicke auf unter 100 µm reduzieren und Antennenkosten senken.[3]Labels & Labeling, "Schreiner MediPharm veröffentlicht robuste RFID-Etiketten", Labels & Labeling, labelsandlabeling.com

Blockchain-Integratoren wie Chronicled arbeiten mit Etikettenanbietern zusammen, um kryptografische Hashes in NFC-Speicherblöcken einzubetten und so eine digitale Geburtsurkunde zu schaffen, die während der gesamten Produktlebensdauer intakt bleibt. Materialwissenschaftliche Expertise bleibt entscheidend: Konverter müssen Acrylklebstoffe abstimmen, die die Extraktionsgrenzwerte gemäß USP <661.1> einhalten und Autoklavenbehandlungen überstehen. Kunden vergeben Aufträge auch auf Basis von FDA 21 CFR Part 820-Auditverläufen, was Bestandslieferanten mit zertifizierten Qualitätsnachweisen begünstigt. Infolgedessen sind Lieferanten, die Elektronik, Klebstoffe und Validierungsdienstleistungen verbinden können, in der Lage, wachsende Anteile am Markt für zukunftssichere Pharma Etiketten zu gewinnen.

Marktführer für zukunftssichere Pharma Etiketten

Schreiner Group GmbH & Co. KG

Avery Dennison Corporation

CCL Industries Inc.

Zebra Technologies Corporation

UPM Adhesive Materials

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Schreiner MediPharm veröffentlichte KitCheck-optimierte RFID-Etiketten, die 325 Millionen Injektionen an 900 Krankenhäusern unterstützen.

- Juli 2025: Avery Dennison führte RFID-fähige In-Mold-Etikettenprofile ein, die auf wiederverwendbare Pharmabehälter abzielen.

- Mai 2025: Schreiner MediPharm erweiterte die Late-Stage-Customization auf RFID- und NFC-Formate für Just-in-Time-Produktionsläufe.

- April 2024: Schreiner MediPharm begann mit der Bevorratung von halbfertigen RFID-Etiketten für die schnelle Personalisierung und reduzierte damit die CMO-Vorlaufzeit von Wochen auf Tage.

Berichtsumfang des globalen Marktes für zukunftssichere Pharma Etiketten

Der Marktbericht für zukunftssichere Pharma Etiketten ist nach Technologie (RFID, NFC, Sensoretiketten, Doppelfrequenz/Hybrid, Sonstige), Verpackungstyp (Blisterpackungen, Spritzen und Fläschchen, Flaschen, Kartons und Kits, Sekundäre und Tertiäre Logistikeinheiten), Endverbraucher (Pharmahersteller, Auftragsfertigungsorganisationen (CMOs), Krankenhäuser und Gesundheitssysteme, Apotheken und Einzelhändler, Sponsoren klinischer Studien) sowie Geografie segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| RFID |

| NFC |

| Sensoretiketten |

| Doppelfrequenz / Hybrid |

| Sonstige |

| Blisterpackungen |

| Spritzen und Fläschchen |

| Flaschen |

| Kartons und Kits |

| Sekundäre und Tertiäre Logistikeinheiten |

| Pharmahersteller |

| Auftragsfertigungsorganisationen (CMOs) |

| Krankenhäuser und Gesundheitssysteme |

| Apotheken und Einzelhändler |

| Sponsoren klinischer Studien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Technologie | RFID | ||

| NFC | |||

| Sensoretiketten | |||

| Doppelfrequenz / Hybrid | |||

| Sonstige | |||

| Nach Verpackungstyp | Blisterpackungen | ||

| Spritzen und Fläschchen | |||

| Flaschen | |||

| Kartons und Kits | |||

| Sekundäre und Tertiäre Logistikeinheiten | |||

| Nach Endverbraucher | Pharmahersteller | ||

| Auftragsfertigungsorganisationen (CMOs) | |||

| Krankenhäuser und Gesundheitssysteme | |||

| Apotheken und Einzelhändler | |||

| Sponsoren klinischer Studien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate erwartet der Markt für zukunftssichere Pharma Etiketten zwischen 2026 und 2031?

Der Markt wird voraussichtlich mit einer CAGR von 14,02 % expandieren und von USD 3,04 Milliarden im Jahr 2026 auf USD 5,86 Milliarden bis 2031 steigen.

Warum übernehmen Spritzen und Fläschchen Smart-Etiketten schneller als Blisterpackungen?

Biologische Injektabilia erfordern Kühlketten-Tracking und RFID-Kompatibilität mit Krankenhäusern, wodurch Spritzen und Fläschchen eine CAGR von 16,12 % erreichen – gegenüber dem langsameren Wachstum bei ausgereiften oralen festen Blisterpackungen.

Wie beeinflussen Serialisierungsvorschriften Kaufentscheidungen?

Bevorstehende DSCSA- und EU-FMD-Fristen machen Smart-Etiketten zu einer Compliance-Notwendigkeit und beschleunigen die Einführung auf Einheitenebene in der gesamten Fertigung und im Vertrieb.

Welche Region wird das schnellste Wachstum bei Smart-Pharma Etiketten verzeichnen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 15,02 % aufgrund expandierender CMO-Kapazitäten und neuer Rückverfolgbarkeitsvorschriften auf Länderebene.

Welcher Technologietrend könnte die Tag-Kosten für Generika senken?

Flexible ultradünne ICs, die auf Kunststoffsubstraten hergestellt werden, versprechen Stückkosten von unter USD 0,03 und ermöglichen so kostengünstiges RFID oder NFC für hochvolumige Generika.

Wie treiben Krankenhäuser die Nachfrage nach RFID-Etiketten an?

Systeme wie KitCheck automatisieren das Notfallwagen-Inventar, sodass Krankenhäuser zunehmend RFID-fähige Primärverpackungen verlangen, um die Nachschubversorgung zu rationalisieren und Medikationsfehler zu reduzieren.

Seite zuletzt aktualisiert am: